九游體育app娛樂竣事2024年2季度末降至 40%足下-九游(中國)jiuyou·官方網站-登錄入口

九游體育app娛樂

九游體育app娛樂

正人生非異也,善假于物也

跟著公募基金2024年2季報走漏罷了,“專科基金買手”公募FOF的最新重倉基金也浮出水面。通過整理后咱們發現FOF巧合候會對覆沒基金司理的多只產物同期進行豎立,泄漏出極大的偏疼。

這些基金為什么能在上萬只茫茫“基海”中被專科投資者發現?這些基金司理身上有什么稀疏的魔力?底下就挑選其中的四位基金司理來為人人屬目分析一下。

來源:Choice,基金按時講述,持有覆沒基金不同份額作為一只基金。注:年化答復指基金司清醒決基金以來的詳盡年化答復。

一

華安基金王斌

王斌自2011年畢業后加入華安基金,歷任制造組組長、破鈔組組長,2018年開動解決公募基金,是華安基金自主培養的基金司理。他以解決破鈔主題基金出談,能力圈持續拓展,成為“破鈔+制造”為中樞的全市集平衡型選手。現在共解決5只基金,一皆被FOF持有,意象持有份額3.45億份。其中,FOF持有華安匯嘉精選攙和最多,A類和C類份額意象持有2.92億份。(來源:基金按時講述,竣事2024年2季度,下同)

王斌解決的華安安信破鈔攙和在2019年和2020年中樞金錢行情中發揮優秀,在2021年之后不像大多量破鈔主題基金那樣謹守中樞金錢,而是靈活切換至其他走勢較強的破鈔規模,功績亮眼,引起了市集的關切;他解決的華安匯嘉精選攙和已往六個月贏得12.94%的收益率,跑贏功績比擬基準13.54%。(來源:基金按時講述,竣事2024年2季度)

來源:Choice,竣事2024.8.9,下同

從行業持倉來看,王斌屬于全市集布局的平衡踱步作風,莫得彰著的行業偏好(即不會長年重倉一個行業),每個時辰段會對兩三個行業進行要點豎立。比如他2019年、2020年要點豎立食物飲料、醫藥生物、傳媒、農林牧漁行業,捕捉到了中樞金錢行情;2021歲首嗅到了中樞金錢過炎風險,2021年1季度至2022年4季度轉向要點持有電力斥地、汽車、基礎化工等,收攏了新動力的大行情;2022年3季度至2024年2季度開動要點持有公用奇跡、石油石化等,收攏了紅利行情、“中特估”行情。他解決的破鈔主題基金華安安信破鈔攙和,也不像大部分破鈔基金那樣永久重倉白酒股,而是將白酒作為破鈔的一部分,和醫藥破鈔、汽車破鈔、農業破鈔這些規模進行平衡豎立,這讓該基金在白酒股低迷的2021年和2022年從繁多破鈔主題基金中脫穎而出。

可見,王斌通過多年的投研積存,能夠在“制造”和“破鈔”兩大規模進行行業平衡豎立,裁減行業持倉的聯系性,也會隨市集行情動態切換,裁撤高估板塊、布局低估板塊,捕捉市集多重結構性契機,每年都有一些持倉行業漲勢凌厲。

從個股持倉來看,王斌會對個股進行比擬靈活的增減持操作,前十大重倉股變動相對頻繁,持倉數目也平常變化。比如寧德時期自2021年2季度干預前十大重倉股,持股數為66.62萬股,3季度變為36.07萬股,真實減持了一半,隨后連續逐季度減持,這個歷程伴跟著寧德時期股價從177.41元(2021.4.1)到287.24元(2022.6.30)的高潮歷程。直到2022年3季度后,寧德時期徹底退出前十大重倉股,隨后該股票的價錢持續診治于今。

可見,王斌選拔的不是“買入并永久持有”的計謀,而是靈活天的確對個股進行增減持。這是因為他絕頂留神性價比,投資被低估的成長性,不會只看明天成長性而不看現時的性價比。關于不適當條目的標的實時賣出,比如發現和原先預期不一致,或者市集熱捧導致公司的價值泡沫化,失去性價比。

全體上來看,王斌屬于全市集平衡作風,不適當打上“破鈔基金司理”的標簽。他會拋開行業分類的表象,去把抓股票的中樞要素,比如ROE是否能夠持續提高、是否具備中樞競爭力、是否具備性價比等。投資操作靈活天真,嗅到風險斷然撤退,發現契機勇于出擊。

二

寶盈基金楊想亮

楊想亮具有 12年證券從業教授,6年公募基金解決教授。2015 年加入寶盈基金,2018年3月開動解決公募基金,他一上任就履歷大幅下殺的熊市,因此對風險有著深化的意識。現在共解決7只基金,FOF基金持有4只,意象持有份額1.7億份。其中,FOF持有寶盈品性甄選攙和最多,A類和C類份額意象持有1.28億份。

楊想亮解決基金以來的年化答復為13.66%,解決的寶盈品性甄選攙和本年以來贏得9.47%的收益率,跑贏同期滬深300指數12.37%。

從全體豎立想路來看,楊想亮解決基金時會對股票倉位在較大范圍內(40%-95%之間)進行診治。比如2020-2021年,楊想亮解決的寶盈新價值攙和的股票倉位保持在90%-95%的高位,充分把抓結構性行情;2022年以來股票倉位開動緩緩下調,竣事2024年2季度末降至 40%足下,側目了市集診治。

可見,楊想亮不同于公募基金中主流的不擇時、高倉位運行、追求相對收益的一貫作念法,他會將高難度的擇時操作納入到投資框架中,對系統性風險進行側目。

從行業豎立來看,楊想亮所管基金在2019年、2020年的豎立干線是食物飲料、家電、醫藥、新動力等賽談龍頭股,凈值伴跟著中樞金錢行情節節升高;跟著2021歲首中樞金錢泡沫幻滅,凈值也遇到了不毛;可是他2022年后實時將豎立干線從中樞金錢切換到紅利金錢(如交通運載、公用奇跡、銀行)、出海倡導(如家電)、周期(如有色、化工)等所在,契合了市集條理,凈值漸漸歸附失地。

可見,楊想亮誠然憑借解決破鈔主題基金出談,但投資視線并不局限,不從眾,有我方獨到的想考,能夠對時期配景和利率環境重新剖判之后,實時切換投資想路,將貝塔收益收入囊中。進一步了解后,咱們發現他2011年畢業后曾從事數年的電力、煤炭等周期行業征詢,這個履歷好像使其擅長以周期循環的視角來注視投資,以幸免在周期過甚作念線性外推,或者在頂部講永久邏輯、冷落短期風險的氣候。

從個股持倉來看,楊想亮的持股偏好正從相對諂諛走向相對踱步,前十大重倉股占比持續下降。比如寶盈新價值攙和前十大重倉股占比自2020年1季度的76.24%,降至2024年2季度的 39.47%;前十大重倉股變動比擬頻繁,覆沒只股票不同季度的持股數目也平常發生變動;持倉個股以每個行業的大市值龍頭股為主,比如家電行業取舍了好意思的集團,黃金股取舍了紫金礦業。

可見,楊想亮在選股方面比擬強調兩點:一是成本豎立能力,比如企業資金行使合理、限制有序彭脹、解決標準、計較穩重,使得股價最終能夠和盈利能力、鼓勵答復相匹配。二是外歐化能力,有能力參與外洋競爭。持股上發揚靈活,當投資邏輯造作、性價比不高的時候,會斷然減持。

全體來看,楊想亮一出談就遇到熊市的檢會,投資框架具備一定的悉數收益想維,不肯意隨機應變,而是積極勤懇去收攏時期的貝塔。相持諂諛時期配景與宏不雅判斷決定現時建倉所在,不受過往慣性想維的不休。對個股篩選時,要點條目企業的成本豎立能力和外歐化能力,適當現時國度推動成本市集高質地發展、飽讀動國內企業出海的大趨勢。

三

中銀基金陳瑋

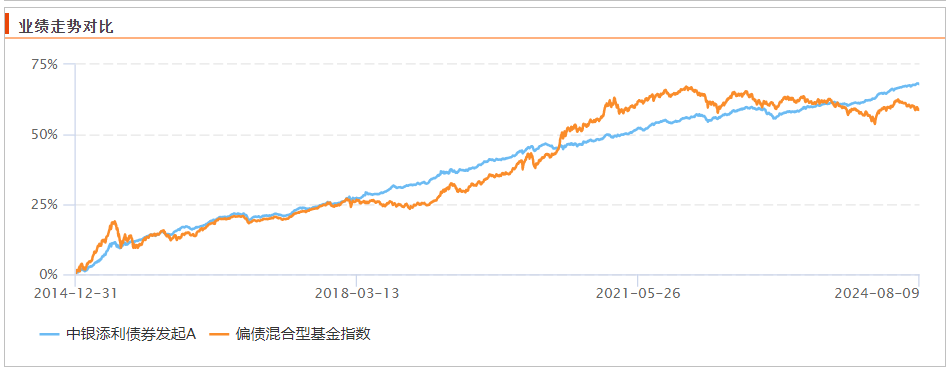

陳瑋2014年加入中銀基金,領有10年公募基金解決教授,永久深耕固收規模,解決產物類型橫跨純債、二級債、靈活豎立型基金。FOF基金持有他解決的2只產物,意象持有份額5989萬份。其中,FOF持有中銀添利債券最多,A類和E類份額意象持有5704萬份。

陳瑋解決基金以來的年化答復為3.86%,解決的中銀添利債券作為股債豎立型“固收+”,自2014年底接辦以來,相接9個年度(2015-2023年)年年正收益。即使在2015年、2016年、2018年、2022年、2023年權柄市集診治幅度較大的年度,也曾取得了正收益。該基金本年以來贏得3.51%的收益率,跑贏同期偏債攙和型基金指數3.15%。

從債券持倉來看,陳瑋偏好行使杠桿充分捕捉債牛行情。比如中銀添利債券2023年3季度至2024年2季度4個竣工季度中有3個季度的債券持倉占比進步120%;持倉品種上以金融債(信用進程高、安全性好)和企業債(收益率較高、風險較大)為主。值得駐守的是,陳瑋自2014年接辦以來,蛻變了金融債占比過高的情況,將金融債和企業債平衡豎立;會擇機持有可轉債,比如2018年底A股診治至低位,中銀添利債券漸漸提高可轉債持倉,由2018年3季度的1.45%提高至2019年2季度的16.40%,充分把抓權柄市集行情,2021年1季度開動清倉式減持,側目了權柄市集診治風險。

可見,在債券投資中,陳瑋隔斷信用下千里計謀,聚焦高級第信用債,以獲取詳情味較高的票息收益為主;對杠桿的行使比擬靈活,勇于在債牛行情中重拳出擊;在獲取票息收益以外,陳瑋還會左證性價比靈活診治金錢豎立,持續篩選價錢相對被低估、但明天存在建立契機的品種去投資,無間診治優化組合。

從股票持倉來看,陳瑋永久保持在較低的持倉水平,比如中銀添利債券的股票占比在0%至10%之間靈活診治;行業踱步豎立的基礎上,每個期間采取要點豎立的所在,比如中銀添利債券2020年要點豎立食物飲料、家電,契合中樞金錢行情,2021年要點豎立電力斥地,收攏了新動力行情,2023年要點豎立煤炭、建筑守密,契合紅利行情和“中特估”行情;個股持倉既有行業龍頭,也有具備后勁的二線龍頭。

可見,在股票投資方面,陳瑋對行業進行踱步豎立基礎上,會有計劃市集作風變化,詳情階段性要點布局的行業,這么既能夠裁減權柄金錢的風險,也不失彈性;在行業龍頭股和二線品種之間估值各別較為彰著的時候,會淡化市值、市占率等身分,擇優取舍計較舒適性較強、且估值彰著具有更多安全旯旮的股票來豎立。

全體來看,陳瑋擅長大類金錢豎立,通過從上至下的全體分析,決定股票、純債、可轉債等金錢的豎立;收益來源多元化,不依賴某一種金錢或者計謀,比如債券投資中會行使杠桿,也會進行債券品種的優化診治,還會靈活行使可轉債捕捉權柄行情;他強調 “風險斂跡”,當產物凈值出現一定幅度的下逾期,會斷然減倉風險金錢,幸免超預期的虧損。

四

交銀基金黃瑩潔

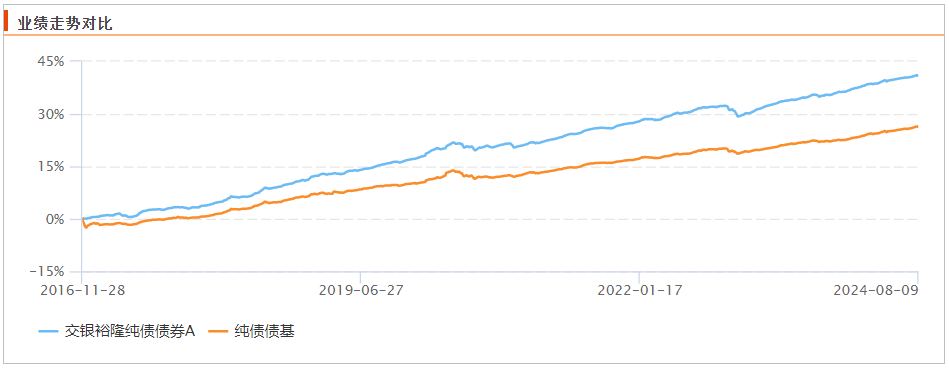

黃瑩潔曾在股票、債券來回員崗亭責任多年,因認真、平安的作風及對市集的深刻剖判,2015年下車來源基金司理,完成了“從來回到投資”的麗都回身。她主要解決的是貨幣基金、純債基金。FOF基金持有她解決的3只產物,意象持有份額23.7億份。其中,FOF持有交銀裕隆純債債券最多,A類和C類份額意象持有15.25億份,交銀裕隆純債債券A是全市集FOF第一大重倉持有的基金。

黃瑩潔解決基金以來的年化答復為2.92%,解決的交銀裕隆純債債券本年以來贏得2.75%的收益率,跑贏同期純債債基指數0.15%。

從債券持倉來看,黃瑩潔在解決純債基金時,對杠桿的行使比擬靈活。比如交銀裕隆的債券全體持倉占比在95%至130%波動;品種上,持倉以公司債為主,金融債為輔,小數持有國債,不持有可轉債。從持倉個券來看,每個季度前五大債券持倉中,有AAA 、AA+等不同評級的債券。

可見,黃瑩潔在純債基金解決中,投資框架熟識完善,從詳情久期、詳情杠桿,到取舍債券品種都有章法。以信用債票息計謀為主,嚴控信用風險,以中高級第信用債為底倉,通過對市集利率的前瞻性判斷進行久期解決。她會左證期限利差、流動性預期動態診治組合杠桿率,在市集厚誼比擬濃厚、金錢性價比不高的時候,會作念一些適合的減倉。當市集厚誼比擬悲不雅、低估金錢較多時,會阻擋加倉。通過多樣面孔增厚組合收益。

她絕頂顯著我方解決的貨幣基金、純債基金屬于低風險基金,平常被作為大類金錢豎立底倉,是以她的投資定位是以穩為先,不會去冒太多風險。

五

結語

FOF作為選基內行,擅長以專科的角度,從不同類型基金中挑選最優秀的選手。通過對FOF持倉基金分析后,咱們發現FOF對其重倉持有的績優基金征詢很徹底,解決這些基金的基金司理的實戰教授豐富、投資框架熟識、投資想路靈活、功績可持續性較強,可以讓持有者寬解和耐性持有。

正人生非異也,善假于物也。咱們從FOF重倉基金中作念進一步挑選,就像站在巨東談主肩膀上,幸免走許多彎路,不僅提高了終局,還增多了選基得手的可能性九游體育app娛樂,這是一個絕頂可以的選基環節,感興味的一又友也可以按照這種面孔來作念優秀基金的挖掘責任。